信用评估您当前所在位置:主页 > 信用评估 > 正文

专题研究 | 保险公司信用评级方法和模型解读

一、如何评估四个支柱

支柱1:保险行业稳定指数

我们认为,任何保险公司的经营业绩都摆脱不了外部运营环境的影响,良好的外部环境是保险公司取得良好业绩和维持良好信用状况的前提条件,我们从宏观经济环境、行业环境以及监管环境三个维度来衡量保险行业的稳定性。保险行业稳定指数分为5档,1分代表行业风险极高,5分代表行业风险极低。

支柱2:企业风险管理

保险是经营风险的行业,良好的全面风险管理能力是保险公司稳健经营的基础。中证鹏元对企业风险管理的考察主要包括:保险公司的风险管理框架是否合理有效,对风险管理、保险风险、信用风险、流动性风险以及销售渠道风险等各类风险的管理能力如何。我们采用ERM评分表评价保险公司的全面风险管理能力,分为7档,1分代表最不利,7分代表最有利。

支柱3:资本形成

保险公司的资本形成能力主要取决于承保业务和投资业务的盈利能力,我们通过考察保险公司的承保利润、投资收益和资本回报来评价保险公司的资本形成能力。

由于收益驱动因素、资产和负债结构的差异,我们对财产保险公司和人身保险公司资本形成能力的分析方法有所不同。对于财产保险公司而言,承保业务比投资活动更为重要,因为财险公司负债期限相对较短,决定了其投资主要集中于短期资产,因而在一定程度上削弱了投资的重要性。人身保险公司的盈利对投资更为倚重,因为其收益主要依赖于利差。因此,在模型中,我们赋予财产保险公司承保利润更高的权重,而赋予人身保险公司投资收益更高的权重。在第三支柱中,我们根据不同的标准,对每个子因素赋予1分(最不利)到9分(最有利)。

支柱4:资本充足性

在准备金不足以覆盖赔(给)付支出、盈利不足以弥补损失时,资本则成为保险公司抵御风险的最后一道防线。同时,资本也起着促进保险公司产品创新和规模扩张、衡量保险公司综合财务实力以及维持投保人信心和保险公司信誉的作用。我们主要从偿付能力充足率、承保杠杆和财务弹性等方面来考察保险公司的资本充足性。

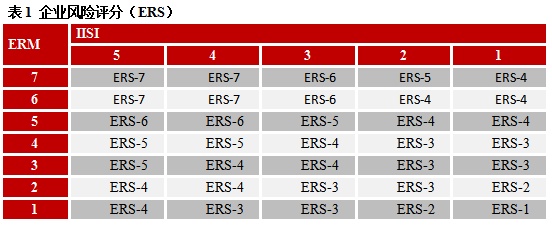

二、如何评估企业风险

根据支柱1保险行业稳定指数(IISI)评分和支柱2企业全面风险管理(ERM)评分,以及下表二维矩阵,可以得到企业风险评分(ERS)。

三、如何评估资本风险

将支柱3(资本形成)和支柱4(资本充足性)的得分按60%和40%的权重进行加权,可以得到资本风险评分(CRS)。

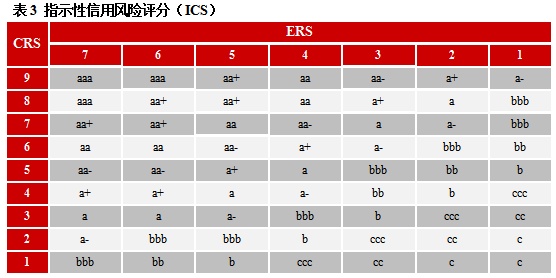

四、指示性信用评分的确定

根据企业风险评分(ERS)和资本风险评分(CRS),以及下表二维矩阵,可以得到指示性信用评分(ICS)。

五、独立信用状况

在指示性信用评分的基础上,我们还考虑可能影响保险公司偿债能力的重大特殊事项,如管理和治理方面的重大风险、审计报告质量等,进而得到保险公司的独立信用状况。独立信用状况是在没有考虑来自外部各方的特殊支持的情况下,中证鹏元对保险公司自身信用状况的看法。需注意的是,独立信用状况已考虑来自外部各方的系统性和经常性支持。

六、保险公司信用评级

最后,我们在独立信用状况的基础上考虑外部特殊支持因素(详见中证鹏元发布的《外部特殊支持评价方法》),进而得到保险公司最终的信用评级。

中证鹏元对保险公司的信用评级主要包括主体评级和债项评级。主体评级是对保险公司长期信用状况的一种前瞻性评价,与其他所有行业的定义相同。我们将主体长期信用评级作为保险公司评级的锚,即将其作为保险公司其他评级的起点。债项评级是对保险公司发行的特定债券的评级。在对具体债券进行评级时需考虑不同债务偿付的优先次序,一般而言,保险公司发行的高级无担保债务的评级与主体评级一致,而次级无担保债务的评级不高于(一般低于)主体评级。

津公网安备12019202000459号

津公网安备12019202000459号